гҖҺиІҜйҮ‘гӮӮзҜҖзҙ„гӮӮгҒ§гҒҚгҒӘгҒ„дәәгҒ§гӮӮгҒҠйҮ‘гҒҢеў—гҒҲгӮӢж–№жі•гҖҸзҜҖзҙ„гғӢгӮ¬гғҶгҖҒжөӘиІ»еһӢгҒ®гғ•гӮЎгғігғүгӮўгғҠгғӘгӮ№гғҲгҒҢж–ӯиЁҖпјҒиіҮз”ЈеҪўжҲҗгҒҜгҖҢиҰӢеҲҮгӮҠзҷәи»ҠгҖҚгҒ§OKпјҒ

зҜ з”°е°ҡеӯҗгҒ•гӮ“и‘—гҖҺиІҜйҮ‘гӮӮзҜҖзҙ„гӮӮгҒ§гҒҚгҒӘгҒ„дәәгҒ§гӮӮгҒҠйҮ‘гҒҢеў—гҒҲгӮӢж–№жі•гҖҸ

зҜ з”°е°ҡеӯҗгҒ•гӮ“и‘—гҖҺиІҜйҮ‘гӮӮзҜҖзҙ„гӮӮгҒ§гҒҚгҒӘгҒ„дәәгҒ§гӮӮгҒҠйҮ‘гҒҢеў—гҒҲгӮӢж–№жі•гҖҸгҒҢгҖҒгҒӢгӮ“гҒҚеҮәзүҲгӮҲгӮҠеҲҠиЎҢгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

йӣЈгҒ—гҒ„гҒ“гҒЁгҒҜжҠңгҒҚгҒ«гҒ—гҒҰгҖҒгҒ“гҒ®1еҶҠгҒ§гҖҢгҒҠйҮ‘гҒҢеў—гҒҲгӮӢж–№жі•гҖҚгӮ’зҹҘгҒЈгҒЎгӮғгҒ„гҒҫгҒ—гӮҮгҒҶпјҒ

в—ҺжҜҺжңҲзөҰж–ҷгҒҜгӮӮгӮүгҒЈгҒҰгҒ„гӮӢгҒ‘гҒ©гҖҒгҒӘгҒңгҒӢгҒҠйҮ‘гҒҢиІҜгҒҫгӮүгҒӘгҒ„

в—Һе‘ЁгӮҠгҒҜиӮІе…җгӮ’гҒ—гҒҹгӮҠ家гӮ’е»әгҒҰгҒҹгӮҠгҒ—гҒҰгҒ„гӮӢгҒ‘гҒ©гҖҒиҮӘеҲҶгҒҢгҒқгҒҶгҒ§гҒҚгӮӢгҒЁгҒҜжҖқгҒҲгҒӘгҒ„

в—ҺиіҮз”ЈеҪўжҲҗгҒ—гҒҹгҒ»гҒҶгҒҢгҒ„гҒ„гҒЁгҒҜжҖқгҒ„гҒӨгҒӨгҖҒдҪ•гӮ’гҒ—гҒҹгӮүгҒ„гҒ„гҒӢгӮҸгҒӢгӮүгҒӘгҒ„

в—Һи¶Је‘ігҒҢгҒӮгҒЈгҒҰгҖҒдҪ•гҒӢгҒЁгҒҠйҮ‘гҒҢгҒӢгҒӢгӮӢ

в—ҺгғҒгғһгғҒгғһгҒЁгҒ—гҒҹзҜҖзҙ„гҒҜжҖ§гҒ«еҗҲгӮҸгҒӘгҒ„

вҖҰвҖҰгҒқгӮ“гҒӘж–№гӮ’еҜҫиұЎгҒЁгҒ—гҒҹгҖҢгҒҠйҮ‘гҒ®еў—гӮ„гҒ—ж–№гҒ®зӯ”гҒҲгҖҚгӮ’и©°гӮҒиҫјгӮ“гҒ дёҖеҶҠгҒҢиӘ•з”ҹгҒ—гҒҫгҒ—гҒҹгҖӮ

и‘—иҖ…гҒҜгҖҒж—Ҙжң¬гҒ«10еҗҚгҒ»гҒ©гҒ—гҒӢгҒ„гҒӘгҒ„гғ•гӮЎгғігғүгӮўгғҠгғӘгӮ№гғҲгҒ§гҖҒгҒӢгҒӨгҖҒиҮӘгӮүгҒҢеӨҡи¶Је‘ігҒ§жөӘиІ»еһӢдәәй–“гҒ§гҒӮгӮӢзҜ з”°е°ҡеӯҗгҒ•гӮ“гҖӮ

зҜҖзҙ„гғӢгӮ¬гғҶгҖҒжөӘиІ»еһӢгғ•гӮЎгғігғүгӮўгғҠгғӘгӮ№гғҲгҒ§гҒӮгӮӢи‘—иҖ…гҒҜгҖҒгҖҢгҒҠйҮ‘гҒҜдҪҝгҒҶдәәгҒ»гҒ©еў—гӮ„гҒӣгҒҫгҒҷ!гҖҚгҒЁж–ӯиЁҖгҒ—гҒҫгҒҷгҖӮ

жң¬жӣёгҒҜгҒҠйҮ‘гҒ«гҒӨгҒ„гҒҰи©ігҒ—гҒҸгҒӘгҒ„дәәгҒҹгҒЎгҒ®гҒҹгӮҒгҒ«гҖҒгҖҢгӮігӮігҒ гҒ‘гҒҠгҒ•гҒҲгӮҢгҒ°OK!гҖҚгҒЁгҒ„гҒҶгғқгӮӨгғігғҲгӮ’еҺійҒёгҖӮзӣ®зҡ„пјҶе№ҙд»ЈеҲҘгҒ®гӮўгғүгғҗгӮӨгӮ№гҒ®гҒ»гҒӢгҖҒгҒ„гҒЎгҒ°гӮ“гӮӘгғҲгӮҜгҒ«гҒҠйҮ‘гҒҢеў—гҒҲгҒҰгҒ„гҒҸж–№жі•гӮ’зҹҘгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢгғҒгӮ§гғғгӮҜгӮ·гғјгғҲгӮӮжҺІијүгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

з§ҒгҒҹгҒЎгҒҢгҒҠйҮ‘гӮ’гҖҢеў—гӮ„гҒ•гҒӘгҒ„гҒЁгҒ„гҒ‘гҒӘгҒ„гҖҚжҳҺзўәгҒӘзҗҶз”ұ

з§ҒгҒҹгҒЎгҒҢиіҮз”ЈйҒӢз”ЁгҒ§гҒҠйҮ‘гӮ’гҖҢеў—гӮ„гҒ•гҒӘгҒ„гҒЁгҒ„гҒ‘гҒӘгҒ„гҖҚзҗҶз”ұгҒ®1гҒӨгҒҜгҖҒгҖҢгӮӨгғігғ•гғ¬пјҲгӮӨгғігғ•гғ¬гғјгӮ·гғ§гғіпјүгҖҚгҒ§гҒҷгҖӮ

гӮӨгғігғ•гғ¬гҒҢиө·гҒҚгҒҰгғўгғҺгҒ®еҖӨж®өгҒҢдёҠгҒҢгӮӢгҒЁгҖҒд»ҠгҒҫгҒ§иІ·гҒҲгҒҰгҒ„гҒҹгӮӮгҒ®гҒҢеҗҢгҒҳйҮ‘йЎҚгҒ§иІ·гҒҲгҒӘгҒҸгҒӘгӮҠгҒҫгҒҷгҖӮдҪҺгҒ„йҮ‘еҲ©гҒ§гҒҹгҒ иІҜгӮҒгҒҰгҒҠгҒҸгҒ гҒ‘гҒ§гҒҜгҖҒгӮӨгғігғ•гғ¬гҒҢиө·гҒҚгҒҹгҒЁгҒҚгҒ«гҒҠйҮ‘гҒ®дҫЎеҖӨгҒҢдәӢе®ҹдёҠзӣ®жёӣгӮҠгҒ—гҒҰгҒ—гҒҫгҒҶгҒ®гҒ§гҒҷгҖӮ

гҒ“гӮҢгҒҫгҒ§гҒҜгҖҒгҖҢгӮӨгғігғ•гғ¬гҖҚгҒЁгҒ„гӮҸгӮҢгҒҰгӮӮгҖҒгҒҜгӮӢгҒӢйҒ гҒ„еӣҪгҒ§иө·гҒҚгҒҰгҒ„гӮӢгҒ“гҒЁгҒ®гӮҲгҒҶгҒ«ж„ҹгҒҳгҒҰгҒ„гҒҹж–№гҒҢеӨҡгҒӢгҒЈгҒҹгҒЁжҖқгҒ„гҒҫгҒҷгҖӮгҒЁгҒ“гӮҚгҒҢж—Ҙжң¬гӮӮгҖҒеҺҹжқҗж–ҷдҫЎж јгҒ®й«ҳйЁ°гӮ„дәә件費гҒ®дёҠжҳҮгӮ’иғҢжҷҜгҒ«гҖҒзҸҫеңЁзқҖе®ҹгҒ«гӮӨгғігғ•гғ¬гҒҢйҖІиЎҢгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

д»ЈиЎЁдҫӢгҒҜгҖҒз§ҒгҒҹгҒЎгҒ®з”ҹжҙ»гҒ«еҜҶжҺҘгҒ«й–ўдҝӮгҒ—гҒҰгҒ„гӮӢйЈҹе“ҒдҫЎж јгҒ§гҒҷгҖӮд№іиЈҪе“ҒгҖҒе°ҸйәҰзІүгҖҒгғҡгғғгғҲгғңгғҲгғ«йЈІж–ҷгҖҒйЈҹеЎ©гҖҒе‘іеҷҢвҖҰвҖҰгҖӮдёҖгҒӨгҒІгҒЁгҒӨжҢҷгҒ’гҒҰгҒ„гҒЈгҒҹгӮүгӮӯгғӘгҒҢгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

гҒқгҒ®гҒ»гҒӢгҖҒйӣ»ж°—гғ»гӮ¬гӮ№ж–ҷйҮ‘гӮ„гҖҒйғөдҫҝгғ»е®…й…Қж–ҷйҮ‘гҒӘгҒ©гӮӮдёҠжҳҮгҒ—гҒҰгҒҠгӮҠгҖҒгҒ“гҒҶгҒ—гҒҹжөҒгӮҢгҒҜд»ҠеҫҢгҒ•гӮүгҒ«йҖІгӮҖеҸҜиғҪжҖ§гҒҢй«ҳгҒ„гҒЁгҒҝгӮүгӮҢгҒҫгҒҷгҖӮ

гҒҠйҮ‘гҒЁгҒ„гҒҶгҒ®гҒҜгҖҒгӮҝгӮӨгғ гӮ«гғ—гӮ»гғ«гҒ®гӮҲгҒҶгҒ«гҖҒгҒқгҒ®гҒҫгҒҫгҒ®зҠ¶ж…ӢгӮ’дҪ•еҚҒе№ҙгӮӮз¶ӯжҢҒгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒӣгӮ“гҖӮгҒӨгҒҫгӮҠгҖҒгҒ„гҒҫй ‘ејөгҒЈгҒҰ100дёҮеҶҶгӮ’иІҜгӮҒгҒҹгҒЁгҒ—гҒҰгӮӮгҖҒ20е№ҙеҫҢ30е№ҙеҫҢгҒ«еҗҢгҒҳ100дёҮеҶҶгҒЁгҒ—гҒҰдҪҝгҒҲгӮӢдҝқиЁјгҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

гҒ“гҒ®гӮҲгҒҶгҒ«гҖҒиіҮз”ЈйҒӢз”ЁгӮ’гҒҠгҒ“гҒӘгҒҶгҒ®гҒҜгҖҒгҒҠйҮ‘гҒҢжҷӮгҒ®жөҒгӮҢгҒ«еҸ–гӮҠж®ӢгҒ•гӮҢгҒӘгҒ„гӮҲгҒҶгҒ«гҒҷгӮӢгҒҹгӮҒгҒ§гӮӮгҒӮгӮҠгҒҫгҒҷгҖӮ

йҖҖиҒ·еҫҢгҒ®з”ҹжҙ»гҒ«еҝ…иҰҒгҒӘиіҮз”ЈгҒ®зӣ®е®үгҒҜгҖҒйҖҖиҒ·жҷӮгҒ®е№ҙеҸҺгҒ®зҙ„7еҖҚ

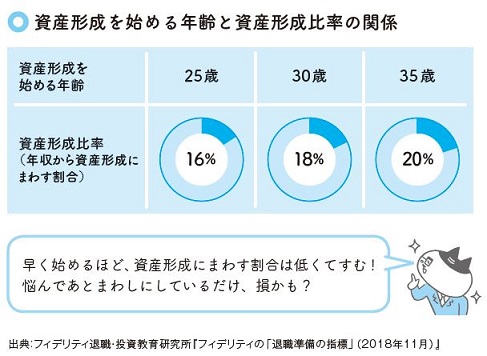

гғ•гӮЈгғҮгғӘгғҶгӮЈйҖҖиҒ·гғ»жҠ•иіҮж•ҷиӮІз ”究жүҖгҖҺгғ•гӮЈгғҮгғӘгғҶгӮЈгҒ®гҖҢйҖҖиҒ·жә–еӮҷгҒ®жҢҮжЁҷгҖҚпјҲ2018е№ҙ11жңҲпјүгҖҸгҒ®еҲҶжһҗзөҗжһңгҒ«гӮҲгӮӢгҒЁгҖҒжғіе®ҡйҖҖиҒ·е№ҙйҪўгӮ’67жӯігҒЁд»®е®ҡгҒ—гҒҹе ҙеҗҲгҖҒйҖҖиҒ·еҫҢгҒ®з”ҹжҙ»гҒ«еҝ…иҰҒгҒӘиіҮз”ЈгҒ®зӣ®е®үгҒҜгҖҒйҖҖиҒ·жҷӮгҒ®е№ҙеҸҺгҒ®зҙ„7еҖҚгҖӮйҖҖиҒ·йҮ‘гҒҢгҒӘгҒ„е ҙеҗҲгҒҜгҖҒзҙ„9еҖҚгҒ®иіҮз”ЈгӮ’жә–еӮҷгҒ—гҒҰгҒҠгҒҸеҝ…иҰҒгҒҢгҒӮгӮӢгҒЁгҒ®гҒ“гҒЁгҒ§гҒҷгҖӮ

гҖҢгҒқгӮ“гҒӘгҒ®зө¶еҜҫгғ гғӘпјҒгҖҚгҒЁжҖқгҒЈгҒҹж–№гҖҒгҒ©гҒҶгҒӢиҗҪгҒЎзқҖгҒ„гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

гҖҢе№ҙеҸҺгҒ®7еҖҚгҖҚпјҲгғ•гӮЈгғҮгғӘгғҶгӮЈйҖҖиҒ·гғ»жҠ•иіҮж•ҷиӮІз ”究жүҖгҒ§гҒҜгҖҒгҒ“гҒ®еҖҚзҺҮгӮ’гҖҢе№ҙеҸҺеҖҚзҺҮгҖҚгҒЁе‘јгӮ“гҒ§гҒ„гҒҫгҒҷпјүгҒЁгҒ„гҒҶйҮ‘йЎҚгҒҜгҖҒгҒӮгҒҸгҒҫгҒ§гӮӮйҖҖиҒ·гҒҫгҒ§гҒ«жә–еӮҷгҒҷгҒ№гҒҚгҖҢз·ҸйЎҚгҖҚгҒ§гҒҷгҖӮзҸҫеҪ№жҷӮд»ЈгҒӢгӮүе°‘гҒ—гҒҡгҒӨжә–еӮҷгӮ’е§ӢгӮҒгҒҰгҒ„гҒ‘гҒ°гҖҒеҚҒеҲҶгҒ«йҒ”жҲҗгҒ§гҒҚгҒҫгҒҷгҖӮ

и‘—иҖ…гҒҜгӮ»гғҹгғҠгғјгҒӘгҒ©гҒ§гӮҲгҒҸгҖҒиіҮз”ЈйҒӢз”ЁгҒ«гҒҫгӮҸгҒҷйҮ‘йЎҚгҒ®зӣ®е®үгӮ’гҖҒгҒ–гҒЈгҒҸгӮҠгҒЁгҖҢзЁҺеј•гҒҚеүҚе№ҙеҸҺгҒ®20пј…гҖҚгҒЁиӘ¬жҳҺгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮгҒ—гҒӢгҒ—гҖҒгӮҲгӮҠеҺіеҜҶгҒ«гҒ„гҒҶгҒЁгҖҒгҒ“гҒ®еүІеҗҲгҒҜиіҮз”ЈеҪўжҲҗгӮ’е§ӢгӮҒгӮӢе№ҙйҪўгҒ«гӮҲгҒЈгҒҰеӨүгӮҸгҒЈгҒҰгҒҚгҒҫгҒҷгҖӮ

ж—©гҒҸгҒӢгӮүиіҮз”ЈеҪўжҲҗгӮ’е§ӢгӮҒгӮҢгҒ°гҖҒгҒқгӮҢгҒ гҒ‘йҒӢз”ЁгҒ®жңҹй–“гӮ’й•·гҒҸеҸ–гӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҖҒйҖ”дёӯгҒ§гҖҢгғӘгғјгғһгғігӮ·гғ§гғғгӮҜгҖҚгҒ®гӮҲгҒҶгҒӘгғһгғјгӮұгғғгғҲгҒ®еӨ§гҒҚгҒӘдёӢиҗҪгҒ«зӣҙйқўгҒ—гҒҹгҒЁгҒ—гҒҰгӮӮгҖҒеҚҒеҲҶгҒ«жҢҪеӣһгҒ§гҒҚгӮӢеҸҜиғҪжҖ§гҒҢгҒӮгӮӢгҒӢгӮүгҒ§гҒҷгҖӮзөҗжһңзҡ„гҒ«гҖҒе№ҙеҸҺгҒӢгӮүиіҮз”ЈйҒӢз”ЁгҒ«гҒҫгӮҸгҒҷеүІеҗҲгҒҜдҪҺгҒҸгҒҰжёҲгҒҝгҖҒгҒқгӮҢгҒ§гӮӮиҖҒеҫҢиіҮйҮ‘гҒ®зӣ®жЁҷйЎҚгӮ’еҚҒеҲҶгҒ«йҒ”жҲҗгҒ§гҒҚгҒҫгҒҷгҖӮ

иіҮз”ЈеҪўжҲҗгҒ§еӨ§дәӢгҒӘгҒ®гҒҜгҖҢгҖҺиҰӢеҲҮгӮҠзҷәи»ҠгҖҸгҒ§ж§ӢгӮҸгҒӘгҒ„гҖҚгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮ

иіҮз”ЈеҪўжҲҗгғ»иіҮз”ЈйҒӢз”ЁгҒ«йҮҚиҰҒгҒӘгҖҢжҷӮй–“гҖҚгҒҜгҖҒгҒӮгҒЁгҒӢгӮүгҒ©гӮҢгҒ гҒ‘жӮ”гӮ„гӮ“гҒ§гӮӮжҲ»гҒЈгҒҰгҒҚгҒҫгҒӣгӮ“гҖӮгҒӮгӮҢгҒ“гӮҢжӮ©гӮ“гҒ§гҒ„гӮӢжҷӮй–“гҒ®гҒ»гҒҶгҒҢгӮҲгҒЈгҒҪгҒ©гӮӮгҒЈгҒҹгҒ„гҒӘгҒ„гҒ®гҒ§гҒҷгҖӮ

иіҮз”ЈеҪўжҲҗгҒ®з¬¬дёҖжӯ©гӮ’иёҸгҒҝеҮәгҒҷгҒЁгҖҒгҒҠйҮ‘гҒ®гғўгғӨгғўгғӨгҒҢи§Јж¶ҲгҒ•гӮҢе§ӢгӮҒгҖҒе°‘гҒ—гҒҡгҒӨзӣ®гҒ®еүҚгҒ®иҰ–з•ҢгҒҢжҷҙгӮҢгҒҰгҒҚгҒҫгҒҷгҖӮзҙ°гҒӢгҒ„иӘҝж•ҙгҒҜгҖҒиіҮз”ЈеҪўжҲҗгӮ’е§ӢгӮҒгҒҰгҒӢгӮүгҒ§гӮӮеӨ§дёҲеӨ«гҒ§гҒҷгҖӮ

е·»жң«гҒ«гҒҜгҖҒгӮ№гғһгғӣзүҮжүӢгҒ«еҸЈеә§й–ӢиЁӯжүӢз¶ҡгҒҚгҒҢгҒ§гҒҚгӮӢе·»жң«гҒөгӮҚгҒҸ(еҸЈеә§й–ӢиЁӯжүӢз¶ҡгҒҚйӣҶ)гҒҢжҺІијүгҒ•гӮҢгҒҰгҒ„гӮӢгҒ®гҒ§гҖҒеҲқеҝғиҖ…гҒ§гӮӮз°ЎеҚҳгҒ§гҒҷгҖӮгҒңгҒІгҒҠйҮ‘гӮ’еў—гӮ„гҒҷд»•зө„гҒҝдҪңгӮҠгӮ’гҒҜгҒҳгӮҒгҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

жң¬жӣёгҒ®ж§ӢжҲҗ

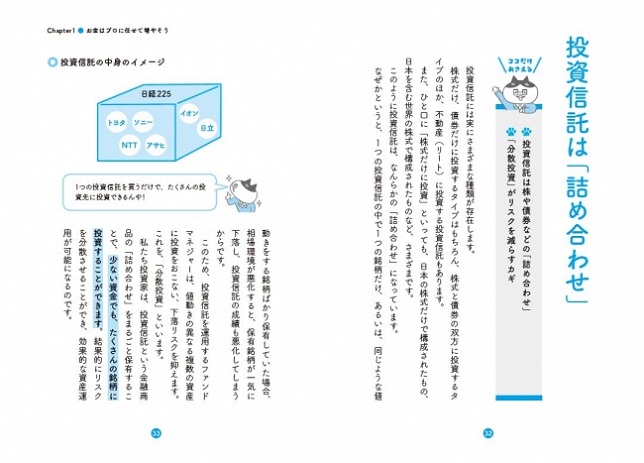

Chapter1гҖҖгҒҠйҮ‘гҒҜгғ—гғӯгҒ«д»»гҒӣгҒҰеў—гӮ„гҒқгҒҶ

гӮігғ©гғ 1гҖҖгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒЈгҒҰгӮ„гҒЈгҒұгӮҠгӮ„гҒЈгҒҹгҒ»гҒҶгҒҢгҒ„гҒ„гҒ®?

гӮігғ©гғ 2гҖҖдҝқйҷәгҒЈгҒҰе…ҘгӮүгҒӘгҒҚгӮғгғҖгғЎгҒ§гҒҷгӮҲгҒӯ?

Chapter2гҖҖгҒ»гҒЈгҒҹгӮүгҒӢгҒ—гҒ§е№ҙйҮ‘гӮ’еў—гӮ„гҒ—гҒҰгҒҝгӮӢ

гӮігғ©гғ 3гҖҖгҖҢиІЎеҪўгҖҚгҒЈгҒҰгӮ„гҒЈгҒҹгҒ»гҒҶгҒҢгҒ„гҒ„гҒ®?

Chapter3гҖҖгӮӘгғҲгӮҜгҒӘеҲ¶еәҰгҒ§еў—гӮ„гҒ—гҒҰгҒҝгӮӢ

гӮігғ©гғ 4гҖҖ家гҒҜиІ·гҒЈгҒҹгҒ»гҒҶгҒҢгҒ„гҒ„? гҒқгӮҢгҒЁгӮӮиіғиІёгҒ§гҒ„гҒ„?

Chapter4гҖҖзӢҷгҒ„гҒ©гҒҠгӮҠгҒ«еў—гӮ„гҒ—гҒҰгҒ„гҒ“гҒҶ

гӮігғ©гғ 5гҖҖиіҮз”ЈйҒӢз”ЁгҒ«еӨұж•—гҒҷгӮӢдәәгҒ®зү№еҫҙгҒЈгҒҰгҖҒгҒӮгҒЈгҒҹгӮҠгҒ—гҒҫгҒҷгҒӢ?

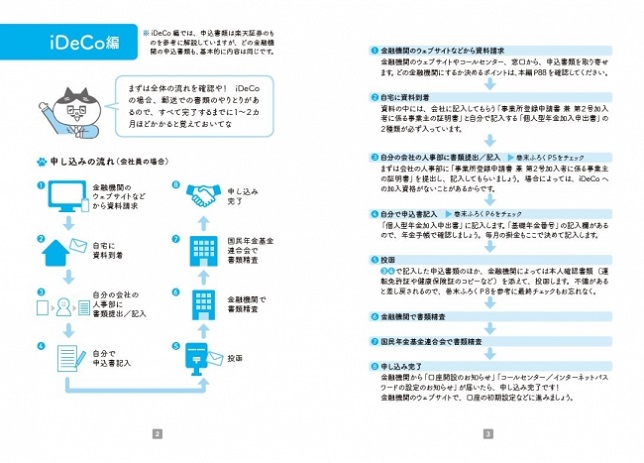

е·»жң«гҒөгӮҚгҒҸгҖҖiDeCo&NISAеҸЈеә§й–ӢиЁӯжүӢз¶ҡгҒҚйӣҶ

зҜ з”°е°ҡеӯҗгҒ•гӮ“ гғ—гғӯгғ•гӮЈгғјгғ«

и‘—иҖ…гҒ®зҜ з”°е°ҡеӯҗпјҲгҒ—гҒ®гҒ гғ»гҒ—гӮҮгҒҶгҒ“пјүгҒ•гӮ“гҒҜгҖҒж…¶жҮүзҫ©еЎҫеӨ§еӯҰжі•еӯҰйғЁеҚ’жҘӯгҖҒж—©зЁІз”°еӨ§еӯҰеӨ§еӯҰйҷўгғ•гӮЎгӮӨгғҠгғігӮ№з ”究科дҝ®дәҶгҖӮжҘҪеӨ©иЁјеҲёзөҢжёҲз ”з©¶жүҖгғ•гӮЎгғігғүгӮўгғҠгғӘгӮ№гғҲгҖӮAFPгҖӮ

еӣҪеҶ…йҠҖиЎҢгҒ«гҒҠгҒ„гҒҰеҖӢдәәеҗ‘гҒ‘иіҮз”ЈйҒӢз”Ёй–ўйҖЈжҘӯеӢҷгҒ«еҫ“дәӢеҫҢгҖҒ2006е№ҙгҒ«гғӯгӮӨгӮҝгғјгғ»гӮёгғЈгғ‘гғі(зҸҫгғҲгғ гӮҪгғігғ»гғӯгӮӨгӮҝгғјгғ»гғһгғјгӮұгғғгғ„)е…ҘзӨҫгҖӮеӮҳдёӢгҒ®дјҒжҘӯгҒ§гҖҒжҠ•иіҮдҝЎиЁ—и©•дҫЎж©ҹй–ўгҒЁгҒ—гҒҰдё–з•ҢжңҖй«ҳеі°гҒ«дҪҚзҪ®д»ҳгҒ‘гӮүгӮҢгҒҰгҒ„гӮӢгғӘгғғгғ‘гғјгҒ«гҒҠгҒ„гҒҰгҖҒжҠ•иіҮдҝЎиЁ—гҒ®и©•дҫЎеҲҶжһҗзӯүгҒ®гӮўгғҠгғӘгӮ№гғҲжҘӯеӢҷгҒ«еҫ“дәӢгҒҷгӮӢгҖӮ2013е№ҙгҒ«гғӯгӮӨгӮҝгғјгӮ’йҖҖиҒ·гҒ—гҖҒжҘҪеӨ©иЁјеҲёзөҢжёҲз ”з©¶жүҖгҒ«е…ҘжүҖгҖӮеҗ„зЁ®гғЎгғҮгӮЈгӮўгҒ§жҠ•иіҮдҝЎиЁ—гҒ«гҒӨгҒ„гҒҰгҒ®еӨҡгҒҸгҒ®гӮігғЎгғігғҲгӮ’жүӢжҺӣгҒ‘гӮӢгҒ»гҒӢгҖҒе…ЁеӣҪеҗ„ең°гҒ§иіҮз”ЈеҪўжҲҗгӮ»гғҹгғҠгғјгҒ®и¬ӣеё«гӮ’еӢҷгӮҒгӮӢгҒӘгҒ©гҖҒжҠ•иіҮж•ҷиӮІгҒ«гӮӮз©ҚжҘөзҡ„гҒ«еҸ–гӮҠзө„гӮ“гҒ§гҒ„гӮӢгҖӮ

зҸҫеңЁгҖҒгғ•гӮЎгғігғүгӮўгғҠгғӘгӮ№гғҲгҒЁгҒ—гҒҰгҖҒиіҮз”ЈйҒӢз”ЁжҘӯз•ҢеҶ…гҒ§гҒҜгҒқгҒ®жғ…е ұйҮҸгҒ®еӨҡгҒ•гҒЁй«ҳгҒ„еҲҶжһҗеҠӣгҒӢгӮүгҖҒж—Ҙжң¬еӣҪеҶ…гҒ«гҒҜеҸігҒ«еҮәгӮӢиҖ…гҒҢгҒ„гҒӘгҒ„гҒЁгҒ„гҒҶи©•дҫЎгӮ’еҫ—гҒҰгҒ„гӮӢгҖӮеҗҢжҷӮгҒ«гғ—гғ©гӮӨгғҷгғјгғҲгҒ§гҒҜгҖҒйҮҺзҗғ(й«ҳж ЎйҮҺзҗғгҒӢгӮүгғЎгӮёгғЈгғјгҒҫгҒ§)гӮ„йҹіжҘҪгғ©гӮӨгғ–(гӮўгӮӨгғүгғ«гҒӢгӮүгғҗгғігғүгҒҫгҒ§)гҒ«еӣҪеҶ…еӨ–е•ҸгӮҸгҒҡгҒ©гҒ“гҒ§гӮӮйҒ еҫҒгҒ—гҖҒйҒ еҫҒиІ»гҖҒгғҒгӮұгғғгғҲд»ЈгҖҒгӮ°гғғгӮәд»ЈгҒ«гӮӮгҒҠйҮ‘гӮ’гҒӢгҒ‘гӮӢгҖҢжөӘиІ»еһӢдәәй–“гҖҚгҒ§гӮӮгҒӮгӮӢгҖӮ

и‘—жӣёгҒ«гҖҺжң¬еҪ“гҒ«гҒҠйҮ‘гҒҢеў—гҒҲгӮӢжҠ•иіҮдҝЎиЁ—гҒҜгҖҒгҒ“гҒ®10жң¬гҒ§гҒҷгҖӮгҖҸгҖҺйҠҖиЎҢгӮӮиЁјеҲёдјҡзӨҫгӮӮFPгӮӮж•ҷгҒҲгҒҰгҒҸгӮҢгҒӘгҒ„ ж–°гҒ—гҒ„!гҒҠйҮ‘гҒ®еў—гӮ„гҒ—ж–№гҒ®ж•ҷ科жӣёгҖҸ(гҒ„гҒҡгӮҢгӮӮSBгӮҜгғӘгӮЁгӮӨгғҶгӮЈгғ–)гҖҒе…ұи‘—гҒ«гҖҺдёҖз”ҹжҘҪгҒ—гҒҸжөӘиІ»гҒҷгӮӢгҒҹгӮҒгҒ®гҒҠйҮ‘гҒ®и©ұгҖҸ(гӮӨгғјгӮ№гғҲгғ»гғ—гғ¬гӮ№)гҒҢгҒӮгӮӢгҖӮ

| иІҜйҮ‘гӮӮзҜҖзҙ„гӮӮгҒ§гҒҚгҒӘгҒ„дәәгҒ§гӮӮгҒҠйҮ‘гҒҢеў—гҒҲгӮӢж–№жі• зҜ з”° е°ҡеӯҗ (и‘—) |